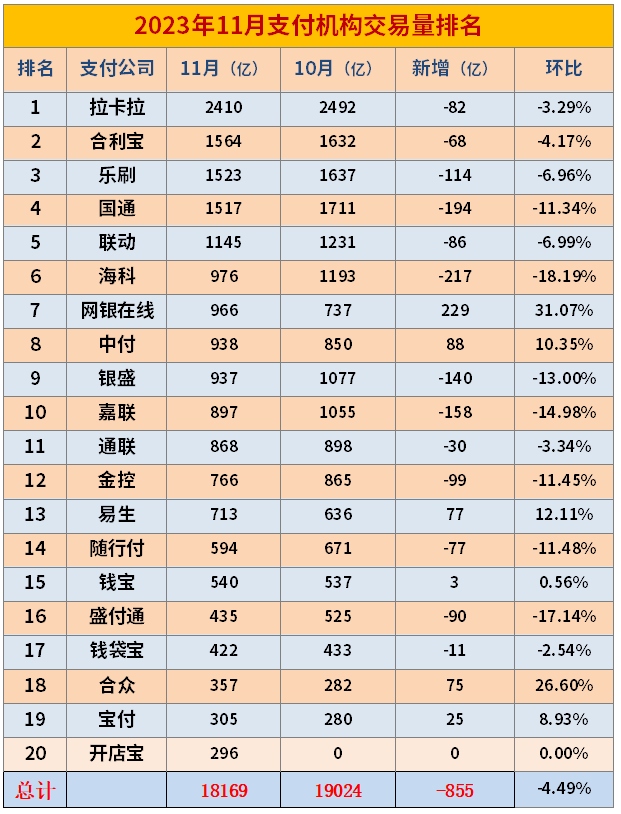

根据最新统计,第三方支付机构11月交易量排名公布,有20家支付机构(不包括银商)参与了三方支付机构交易量排名,这一排名清晰地展示了11月份主流支付公司交易量的变化,反映了支付行业的兴衰起伏。

据11月交易量排名显示,仅有五家支付公司的月交易额超过了千亿。这五家公司是拉卡拉、合利宝、乐刷、国通和联动。此外,其他支付公司的交易量均未达到1000亿,有四家支付公司的交易量超过了900亿,它们分别是网银在线、海科、中付、银盛。

本月交易量下滑较多的包括乐刷、国通、海科、银盛、嘉联、金控、盛付通,下滑超过了100亿。本月只有网银在线和合众保持了增长,而中付和易生则实现了较大的环比增长,增幅超过了10%。

通过交易量排名可以看到,11月份月交易量已经降至1.8万亿,相比一年前的2.3万亿,下滑了近5000亿。这意味着支付行业不仅进入了存量市场,更是进入了“逐步萎缩”的阶段,这将加速淘汰那些不专业、效率低下的代理商。因此,支付行业将不断演进,专业度和效率将成为竞争的重要因素。

根据最新数据显示,截至三季度末,全国联网POS机具数量达到了4304.30万台,较上季度末增加了754.92万台。全国每万人拥有联网POS机具数量为304.89台,环比增长21.27%。

尽管机具数量增加了750多万台,但交易量下降,说明每台机器的台均在减少,主要由于一机一户政策的影响,用户手里有多台机器,分散了交易量,导致台均下降。

据小编推测,12月份的交易量预计也会有所下降。然而,尽管存在下降的趋势,支付行业仍将保持庞大的市场规模。由于当前的环境,许多代理商将退出支付行业,而坚持下来的代理商将有机会为更多用户提供服务。因此,尽管有挑战,支付行业仍然有很大的发展潜力。

温馨提示:投资有风险,入市需谨慎!此文仅供参考,不作买卖依据。